♦ 2023’ün ilk çeyreğinde bankalar tarafından şirketlere verilen kredilerin bakiyesi 200 milyar leyi, bankalardaki kurumsal mevduat 216,5 milyar leyi buldu ve şirketler, bankalara 16 milyar leyi (yaklaşık 3 milyar avro) aşkın net alacaklı oldu. . ♦ Analist Aurelien Doccia: “Mevcut gerilimler ve belirsizlikler ortadan kalktıkça bankaların borç vermeyi artırabileceğine, bütçe açığının düşeceğine ve Avrupa fonlarının emiliminin kalkınmayı yönlendirecek ve dünyanın birçok sektöründe fırsatlar yaratacak bir dayanak oluşturacağına inanıyorum. Ekonomi.”

2023’ün ilk çeyreğinin (1. Çeyrek) sonunda, Romanya bankacılık sistemi, uygulamada “kredi” şirketlerinin, bankalardaki kurumsal mevduatların kurumsal krediler bakiyesinden daha yüksek olduğu koşullarda, şirketlere hala net borçluydu. genellikle tersi olur.

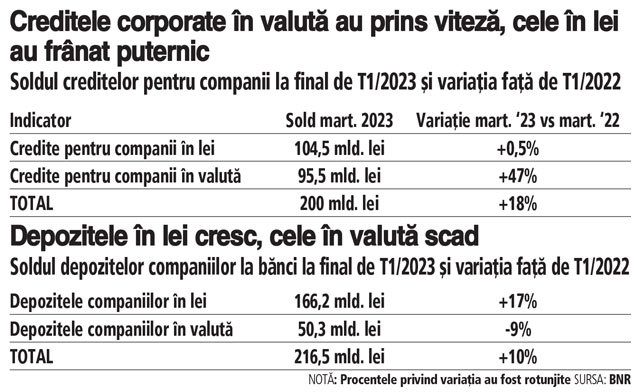

2023’ün ilk çeyreği sonunda şirket mevduatlarının leyi ve döviz cinsinden bakiyesi 216,5 milyar lei’ye ulaşırken, lei ve döviz cinsinden kurumsal krediler dengesi 200 milyar lei’ye geriledi. Bu koşullar altında şirketler, bankalara 16,5 milyar lei (3 milyar Euro’dan fazla) tutarında net alacaklı konumundadır.

Temel olarak, bankalar ekonomiden, işletmelerden, ekonomiyi fiilen finanse ettikleri kredilerden daha fazla mevduat şeklinde toplarlar. Bu anomali nasıl açıklanır?

Analistler, geçtiğimiz yıllarda, ticari şirketlerin mevduat bakiyesinin krediler dengesinden yüksek olmasının gerçekten anormal olduğunu tartıştılar ve bu anormalliği, bazı şirketlerin banka hesap verebilir olmaması, negatif sermayeye sahip olması gibi çeşitli faktörlerle açıkladılar. , daha iyi yatırım koşulları için imkanların olmaması ya da artan bütçe açığının bankalardan sağlanan finansmanla da finanse edilmesi işletmelerin finansman imkânlarını azaltmıştır.

Kurumsal kredileri teşvik etmeye yönelik hükümet programları, ekonomideki yapısal dengesizlikleri yalnızca küçük ve etkisiz bir düzeye kadar dengeleyemedi.

Ekonomi analisti Aurelien Duchea, sınırlardaki savaş, ticaret ve sermaye akışlarının yeniden yönlendirilmesi ve daha çok kurumsal yatırımların tasarrufunu ve ertelenmesini teşvik eden siyasi ve yasal kargaşa ile mevcut belirsizlik ve risk durumunu tartışmaya getiriyor. iddia ettiği gibi. Faiz yükselme eğiliminde olduğundan, bir iş adamının bankadan aldığı krediler için ödemek zorunda kalacağı faize karşı yatırım getirisini tartması gerekir.

“Belirli dönemlerde ekonomi sektörünün bankalarda verdiği kredi hacminden daha fazla mevduat biriktirdiği olabiliyor. Bu genellikle belirsizlik, değişim ve yüksek risk anlarında, işadamlarının ve ailelerin taahhütte bulunmadan önce durumu beklerken tasarruf etmeyi tercih ettikleri anlarda oluyor.” Salgın, savaş, ticaret ve sermaye akışlarının yeniden yönlendirilmesi, siyasi ve yasal kargaşa, vb. Elbette birçok sektör için fırsatlar sunuyor, ancak diğerleri için de büyük zorluklar sunuyor. Dochia, ZF’ye yaptığı açıklamada, yatırımının ödemesi gereken faizden daha yüksek olacağını ve birçokları için yanıt yeterince net değil” dedi.

Küçük ve orta ölçekli yetersiz sermayeli şirketlerin hakim olduğu ve genellikle asgari kredi standartlarını karşılamayan Rumen şirketlerinin yapısı gibi hususları unutmamamız gerektiğini iddia ediyor. “Mevcut mevzuata göre bile bilançoda negatif aktifi olan çok fazla şirket olmaması gerekir.” Ancak en önemli şeyin, mevduat hacminden daha yavaş da olsa, borç verme hacminin istikrarlı bir şekilde artması olduğunu söylüyor.

Ayrıca, banka kaynaklarının önemli bir kısmı, büyük bir bütçe açığı yaşayan ülkeye borç vermeye yönlendirildi. “Mevcut gerilimler ve belirsizlikler yatıştıkça bankaların borç verme oranlarını artırabileceğine, bütçe açığının azalacağına ve Avrupa fonlarının kullanılmasının ekonominin daha fazla sektöründe gelişmeyi sağlayan ve fırsatlar yaratan bir dayanak olacağına inanıyorum.” Aurelian Dochia’yı tahmin ediyor.

Son yıllarda bankalar, 2008 yılında patlak veren kriz öncesi ekonomik büyüme döneminde fonlama kaynaklarının bir kısmını ana bankalardan kaybettikleri için yerel finansman kaynaklarına daha fazla güvenmek zorunda kalmışlardır. 2009. Borç vermenin arkasındaki ana itici güç.

Ve kümülatif olarak, özel sektöre kullandırılan kredilerin hacmi, yerleşiklerin ve şirketlerin bankalarda biriktirdiği miktarlar dengesine göre hala düşük ve kredi / mevduat (şirketlere ek olarak bireyler) oranı 2022 sonunda düştü ve ilk çeyrekte. / 2023 – BNR verilerine göre yaklaşık %70. Bankacılar, bu oranın düşük seviyesinin, borç vermeyi artırmak için hala yer olduğunu ve kredi kurumlarının ekonomiyi finanse etmek için gereken sermaye ve likiditeye sahip olduğunu gösterdiğini kabul ediyor.

Borç verme piyasası toparlanırken kurumsal krediler 2021, 2022 ve Q1/2023’te, özellikle döviz bileşeni açısından nüfus kredilerinden daha hızlı büyüse de, şirketler bankalara göre net alacaklı pozisyonlarını korudu. İşletmelere verilen krediler artmasına rağmen kredi hacmi mevduat stokunun gerisinde kalmıştır.

Döviz cinsinden krediler seviyesinde ise 2022 yılı sonunda TL cinsinden kredilerde kurumsal kredilerin ana itici güç olduğu ve 2023’ün ilk aylarında ise TL cinsinden bireysel kredilerin hızının firmaları geçtiği görülmektedir. Bally Loans, tüm kurumsal kredilerden sonra daha önce daha yüksek oranlarda büyüdü.

2021 yılı itibari ile Litvanya’da kurumsal kredilerin büyüme hızı Litvanya’daki bireysel kredileri geride bırakmış, kurumsal döviz kredileri fazla vermeye devam ederken bireysel döviz kredileri 2022 baharından başlayarak bugüne kadar gerilemeye devam etmiş ve Litvanca ve yabancı para cinsinden kurumsal kredilerin toplam bakiyesi, nüfusa ley ve yabancı para cinsinden sağlanan Kredi hacmini aştı.

Kurumsal kredileri teşvik eden önemli bir faktör, Romanya devletinin Küçük ve Orta Ölçekli İşletmeler için Kredi Garanti Fonu aracılığıyla küçük ve orta ölçekli işletmelerin finansmanı için verilen kredilerin değerinin büyük bir yüzdesini garanti ettiği IMM Invest hükümet programının devam etmesidir. şirket türüne bağlı olarak işletmeler.

ARB Bank tarafından yapılan bir araştırmaya göre, yalnızca 2021’de şirketlere borçlu olunan 60 milyar lei yeni kredi vardı ve bunun 30 milyar lei’si FNGCIMM tarafından garanti edildi, bu da 2021’deki kurumsal kredilerin yarısının devlet tarafından garanti edildiği anlamına geliyor. Ancak, lei faiz oranlarının hızla artmasıyla birlikte, hükümet programları bile lei kredilerini fazla artıramadı.

Şirketler 2023 yılı Mart ayında daha ucuz döviz kredilerini tercih etmeye devam etti ve 2022 yılının ikinci yarısından itibaren lei faiz oranlarındaki artışla yeniden keşfetti. Mart 2023’te yabancı para kurumsal kredilerin yıllık büyüme oranı, Mart 2022’ye kıyasla %46,7 oldu ve bu, Li’nin aynı dönemdeki kurumsal kredi avansının çok üzerinde.

Lei kurumsal krediler için yıllık oran, Mart 2023’te yalnızca %0,5’e geriledi ve bu, Mart 2022’deki yaklaşık %27 oranından çok daha düşük.

Lei faiz oranları, enflasyonun da patlayarak %16’yı aştığı 2022’nin ikinci yarısından itibaren güçlü bir şekilde sıçradı ve yüksek faiz oranları bali kredilerine olan iştahı azalttı ve şirketleri faiz oranlarının daha düşük olduğu döviz kredilerine yöneltti.

Örneğin, ley cinsinden yeni kurumsal krediler için ortalama faiz oranı Şubat 2023’te %9,6’ydı (2021’deki %5’in altındaydı ve 2022’nin ilk aylarında %6 civarında dalgalanıyordu) ve kurumsal kredilerin faizi Euro cinsindendi , Şubat ayında %4,95.

Yerel para birimindeki kurumsal krediler, Mart 2022’ye göre sadece %0,5 arttıktan sonra 2023 Mart ayı sonunda yaklaşık 104,5 milyar lei olarak gerçekleşti. bu yıl. Mart 2022’ye kıyasla %46,7’lik bir sıçramanın ardından 95,5 milyar lei’ye eşdeğer.

Pay bazında leyi cinsinden kurumsal krediler hala yabancı para cinsinden olanlardan daha yüksek bir seviyeye sahip olsa da, Eylül 2022 itibarıyla yeni hacimler açısından euro cinsinden yeni kurumsal kredilerin hacmi, lei cinsinden yeni kurumsal kredilerin hacmini geçti. son on yılda ilk kez.

Mart 2023’te, işletmelere lei ve döviz cinsinden verilen krediler, yerleşiklere verilen kredileri aşarak bankacıların bilançolarındaki toplam özel kredi bakiyesinin yarısından fazlasına, sırasıyla 200 milyar lei’ye (toplamın %54’ü) ulaştı.

Mevduat tarafında, 2023’ün ilk çeyreği sonunda şirketlerin banka tasarrufları Mart 2022’ye göre yaklaşık %17 artışla 166,2 milyar lei olurken, kurumsal döviz mevduatları 50,3 milyar lei’ye geriledi. Mart 2022’ye kıyasla yaklaşık %9’luk bir düşüşün ardından.

Genel olarak reel ekonominin en önemli finansman kaynağı olan şahıs ve şirketlerin kredileri 2023 yılının ilk üç ayında büyümeye devam ederken, bankaların kullandırdığı kredilerin Mart ayındaki hızı %10’a ulaşarak dengeye ulaştı. 370,5 milyar. lei, faiz oranlarının yükseliş eğiliminde olduğu göz önüne alındığında. Kredilerdeki artış hızı da mevduat büyümesinin üzerinde gerçekleşti.

Kurumsal ve bireysel mevduatlar, Mart 2022 seviyesine göre %9,5 artışla Mart sonu itibarıyla 524,5 milyar lei oldu.